2020年中国经济运行情况展望

2019年12月召开的中央经济工作会议强调,要创新和完善宏观调控,实施好积极的财政政策和稳健的货币政策,健全经济政策协调机制,保持经济运行在合理区间。会议指出,实现2020年预期目标,“要坚持稳字当头,坚持宏观政策要稳、微观政策要活、社会政策要托底的政策框架,提高宏观调控的前瞻性、针对性、有效性。要积极进取,坚持问题导向、目标导向、结果导向,在深化供给侧结构性改革上持续用力,确保经济实现量的合理增长和质的稳步提升。”这为判断2020年中国经济运行情况提供了重要的政策依据。

从世界经济增长预测看。2020年1月的《全球经济展望》发布了世界银行的预测:2020年,中国经济增长5.9%,比2019年实际增速低0.2个百分点;美国经济增长1.8%,比2019年实际增速低0.5个百分点;欧元区经济增长1.0%,比2019年实际增速低0.1个百分点(World Bank, 2020)。美国和欧元区是中国两大主要贸易伙伴,它们的经济增速变化将会对中国经济增速产生重要影响。

从近些年中国经济运行情况和中央经济工作会议明确的政策要求出发,考虑到新冠肺炎这一重大突发公共卫生事件的冲击和世界上主要国家及地区经济增长走势,初步判断,2020年中国经济增速有可能比2019年有所回落。其中,一季度经济增速将比2019年同期明显回落,二季度将会比一季度明显回升,三季度继续回升,四季度趋于稳定,与2019年年内经济增速回落的趋势恰好相反;全国居民人均可支配收入、规模以上工业企业利润总额和全国一般公共预算收入增速均可能会比2019年有所回落。

(一)从生产角度展望2020年经济增长

从生产角度,本文从两个方面对2020年经济增长进行判断:第一个方面是新经济新动能。前面已经指出,2019年新经济新动能保持较快增长,对于减缓传统经济增速下行压力,保持经济平稳增长起到了重要作用。2019年12月中央经济工作会议指出:“要支持战略性产业发展,支持加大设备更新和技改投入”“大力发展数字经济,要更多依靠市场机制和现代科技创新推动服务业发展,推动生产性服务业向专业化和价值链高端延伸,推动生活性服务业向高品质和多样化升级”“要着眼国家长远发展,加强网络型基础设施建设”“稳步推进通信网络建设”“要加快落实区域发展战略,完善区域政策和空间布局,发挥各地比较优势,构建全国高质量发展的新动力源”“打造世界级创新平台和增长极”。可以预期,在有关创新驱动政策的推动下,新经济新动能在2020年仍然会保持较快增长。

第二个方面是传统经济。传统经济增速仍然存在较大的下行压力,对整体经济增速的影响较大。2019年12月中央经济工作会议指出:“要完善和强化‘六稳’举措,健全财政、货币、就业等政策协同和传导落实机制,确保经济运行在合理区间。要巩固和拓展减税降费成效,大力优化财政支出结构,进一步缓解企业融资难融资贵问题,多措并举保持就业形势稳定。要依靠改革优化营商环境,深化简政放权、放管结合、优化服务。”“要推动实体经济发展,提升制造业水平”。以上一系列政策措施将会起到减缓传统经济增速下行压力的作用。

(二)从需求角度展望2020年经济增长

2019年12月中央经济工作会议指出:“要强化民生导向,推动消费稳定增长,切实增加有效投资,释放国内市场需求潜力”“促进产业和消费‘双升级’,充分挖掘超大规模市场优势,发挥消费的基础作用和投资的关键作用”“要推进更高水平对外开放,保持对外贸易稳定增长”。从需求角度判断,2020年,消费需求增速可能会比2019年回落,回落幅度有限;投资需求增速与2019年大体持平;净出口需求增速有所回落。

居民消费需求在全部消费需求中占比大,居民消费需求增速的走势很大程度上决定着消费需求增速的走势。居民可支配收入增速的变动对居民消费需求增速的变动产生较大影响。从近几年的情况看,上年全国居民人均可支配收入增速上升,往往会拉动次年居民消费需求增速上升;上年全国居民人均可支配收入增速回落,往往会拉动次年居民消费需求增速回落。从本文第一部分可知,2019年全国居民人均可支配收入名义增速比2018年加快0.2个百分点,实际增速比2018年回落0.7个百分点。同时,根据2019年12月中央经济工作会议关于推动消费稳定增长,释放国内市场需求潜力的政策要求,初步判断,2020年消费需求增速有可能比2019有所回落,但回落幅度有限。

如前所述,2019年,基础设施投资增速保持在低位,对固定资产投资增速产生了向下拉动作用,国有控股投资增速明显回升对于稳定2019年固定资产投资增速起到了重要作用。2019年12月中央经济工作会议指出:“要着眼国家长远发展,加强战略性、网络型基础设施建设,推进川藏铁路等重大项目建设,稳步推进通信网络建设,加快自然灾害防治重大工程实施,加强市政管网、城市停车场、冷链物流等建设,加快农村公路、信息、水利等设施建设。要加快落实区域发展战略,完善区域政策和空间布局,发挥各地比较优势,构建全国高质量发展的新动力源,推进京津冀协同发展、长三角一体化发展、粤港澳大湾区建设,打造世界级创新平台和增长极。要扎实推进雄安新区建设,落实长江经济带共抓大保护措施,推动黄河流域生态保护和高质量发展。要提高中心城市和城市群综合承载能力。”据此判断,2020年基础设施投资增速将会有所回升,国有控股投资将会保持增长势头,对于稳定2020年固定资产投资增速将起到重要作用。

2019年12月中央经济工作会议指出:“对外开放要继续往更大范围、更宽领域、更深层次的方向走,加强外商投资促进和保护,继续缩减外商投资负面清单。推动对外贸易稳中提质,引导企业开拓多元化出口市场。要降低关税总水平。发挥好自贸试验区改革开放试验田作用,推动建设海南自由贸易港,健全‘一带一路’投资政策和服务体系。”上述一系列政策要求对于稳定货物和服务出口具有重要作用。

(三)从新冠肺炎影响的角度展望2020年经济增长

新年伊始,新冠肺炎在武汉爆发,并广泛蔓延,对全国各地生产和人民生活产生很大影响,对2020年经济增长的影响不容忽视。但是,由于新冠肺炎还在持续,目前准确判断其对经济增长的影响还很困难。现有研究大多参照非典型肺炎对2003年经济增长的影响来判断新冠肺炎对2020年经济增长的影响。2003年非典型肺炎对经济增长的影响主要体现在第二季度。2003年一至四季度中国经济增速分别为11.1%、9.1%、10%和10%,二季度经济增速比前后两个季度平均增速低1.5个百分点。按照2002年二季度GDP占全年GDP的比重粗略推算,二季度经济增速的回落对2003年全年经济增速的影响大约在0.4个百分点左右。从全年看,受非典型肺炎影响最大的是第三产业,其增加值增长9.5%,比2002年减缓1.0个百分点。按照2002年第三产业增加值占GDP的比重粗略推算,第三产业增速回落对2003年经济增速的影响也大约在0.4个百分点左右。

然而在参照非典型肺炎研究新冠肺炎对2020年经济增长的影响时,需要充分考虑到两次肺炎发生的国际国内经济增长背景的差异:一是新冠肺炎与2003年非典型肺炎发生的世界经济增长背景不同。非典型肺炎发生在世界经济增速上行期,2001-2004年世界经济增速分别为1.95%、2.18%、2.96%和4.40%,呈明显的上升走势。同时,中国刚刚加入WTO,中国货物出口迅速增长,对中国经济增长的拉动作用较强。2002-2007年,中国货物出口增速始终保持在20%以上,其中,2003年和2004年均增速为35%,非典型肺炎对货物出口的影响很快得到弥补。本次新冠肺炎发生在世界经济增长下行期,2017-2019年,世界经济增速分别为3.11%、2.97%和2.4%,逐年下降,加上持续近两年的中美贸易摩擦的负面影响,货物出口对中国经济增长的拉动作用减弱。2017-2019年,中国货物出口增速分别为11%、7%和5%,呈现出明显的下降趋势。因此,新冠肺炎对货物出口的影响不容易迅速弥补。二是国内经济增长背景不同。非典型肺炎发生在中国经济增长上升期,随后呈现出持续5年的两位数的经济增长(2003年10%、2004年10.1%、2005年11.4%、2006年12.7%、2007年14.2%)。消费需求和投资需求增速,尤其是投资需求保持快速增长,2003-2005年全社会固定资产投资名义增速和实际增速均保持20%以上。这次新冠肺炎发生在中国经济增长下行期,2017-2019年中国经济增速分别为6.9%、6.7%和6.1%,增速逐年回落。消费需求和投资需求增速,尤其是投资需求增速在明显放缓,2017-2019年固定资产投资(不含农户)增速分别为7.2%、5.9%和5.4%。新冠肺炎对消费需求和投资需求的影响难以在短期内迅速弥补。但值得注意的是,相对于2003年非典型肺炎,针对这次新冠肺炎的冲击,中国经济增长也具有有利条件。首先,中国政府控制这次新冠肺炎的措施迅速而严厉,疫情持续的时间可能短于非典型肺炎,2020年中国政府具有较为充足的时间与空间采取逆周期货币政策与财政政策恢复经济;其次,2019年中国GDP总量已经接近100万亿元,2003年时仅有13.7万亿元,当前抵御这次新冠肺炎风险的能力显著增强;再次,目前中国新经济新动能正在迅速发展,人民生活方式正在发生显著变化,消费者越来越多地在网上购物,从业者可以选择居家办公,诸如此类的线上行为,会给新冠肺炎造成的线下销售减少与工作不便产生一定的替代作用。

根据以上情况判断,这次新冠肺炎对2020年经济增长的影响可能会大于非典型肺炎对2003年经济增长的影响,主要影响表现在一季度,二季度的影响会明显减弱,三季度在一系列政策的作用下经济增速会出现反弹,四季度将保持平稳增长。所以,2020年年内中国经济增长会与2019年表现出相反的趋势,即回升的趋势。因此,对这次新冠肺炎对经济增长的影响不必过于悲观,但要高度重视,妥善应对,最大限度减少对经济增长的冲击。

(四)从收入角度展望2020年各类经济主体收入增长情况

从收入角度判断,2020年全国居民人均可支配收入、规模以上工业企业利润总额和全国一般公共预算收入增速可能会比2019年有所回落。

经济增速和有关民生方面的政策对居民收入增长产生重要影响。2020年经济增速回落将对全国居民人均可支配收入增速产生向下拉动作用。2019年12月中央经济工作会议指出:“要巩固和拓展减税降费成效”“多措并举保持就业形势稳定”“要强化民生导向”“扎实做好民生保障工作,持续改善人民生活”。这些政策要求将促进全国居民人均可支配收入增长。综合上述两方面因素,2020年全国居民人均可支配收入增速可能会比2019年有所回落,但回落幅度有限。

初步判断,2020年规模以上工业企业利润总额增速可能会有所回落。主要原因如下:一是营业收入增速回落。初步判断,2020年规模以上工业企业营业收入增速将比2019年有所回落,带动规模以上工业企业利润总额增速回落。二是产品价格涨幅回落。初步判断,2020年工业生产者出厂价格将继续位于下降区间,影响规模以上工业企业利润总额增速回落。三是2019年12月中央经济工作会议指出:“要落实减税降费政策,降低企业用电、用气、物流等成本,有效推进‘僵尸企业’处置”,这些政策将有利于规模以上工业企业利润总额增速回升。综合以上几个方面因素,2020年规模以上工业企业利润总额增速可能会比2019年有所回落,但回落幅度不会很大。

初步判断,2020年全国一般公共预算收入增速可能会有所回落。主要原因如下:一是经济增速回落。根据前面的判断,2020年中国经济增速可能会比2019年有所回落,从而影响全国一般公共预算收入增速回落。二是价格涨幅回落。根据前面的判断,2020年工业生产者出厂价格将继续位于下降区间,带动以现价计算的全国一般公共预算收入增速回落。三是企业利润增速回落。受经济增速回落、生产者价格涨幅回落等因素影响,企业利润增速可能会有所回落,带动税收增速回落,拉动全国一般公共预算收入增速回落。

2019年,面对国内外风险挑战明显增多的复杂局面,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻党中央、国务院决策部署,坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,中国经济运行总体平稳,经济结构继续改善,新经济新动能迅速成长,发展质量持续提升。

从生产角度看,2019年中国GDP增速呈回落走势,但始终处于预期目标范围内;第三产业对GDP增长起主要拉动作用,但其增速回落也对GDP增速回落产生了主要影响;前三季度GDP增速逐季回落,主要是制造业增速逐季回落带动的。从需求角度看,2019年消费需求和投资需求增速均有所回落,对GDP增长的贡献率有所下降;净出口需求由下降转为增长,对GDP增长的贡献率上升。但GDP增长主要靠内需拉动,特别是消费需求对GDP增长起主要拉动作用。从收入角度看,2019年全国居民人均可支配收入保持平稳增长;规模以上工业企业利润总额由2018年较快增长转为下降;全国一般公共预算收入增速有所回落。从价格角度看,2019年居民消费价格涨幅比2018年有所扩大,工业生产者价格由2018年较快上涨转为下降;居民消费价格涨幅扩大,导致全国居民人均可支配收入实际增速与名义增速出现了相反的走势,全国居民人均消费支出实际增速与名义增速也出现了相反的走势;工业生产者出厂价格由2018年较快上涨转为下降,影响了工业企业利润的走势。从结构角度看,2019年产业结构、需求结构和收入分配结构继续改善。从新经济新动能角度看,高技术产业、战略性新兴产业等新兴产业快速成长,在减缓传统经济增速下行压力方面发挥了重要作用。

从生产角度判断,创新驱动等方面经济政策将会推动新经济新动能在2020年继续保持较快增长,减缓传统经济增速下行压力。从需求角度判断,消费需求增速可能会比2019年回落,回落幅度有限;投资需求增速与2019年大体持平;净出口需求增速有所回落。综合生产、需求和新冠肺炎的影响,初步判断,2020年中国经济增速可能会比2019年有所回落,其中,一季度经济增速将比2019年同期明显回落,二季度会比一季度明显回升,三季度继续回升,四季度趋于稳定。所以,2020年年内中国经济增长会与2019年表现出相反的趋势,即回升的趋势。从收入角度看,全国居民人均可支配收入、规模以上工业企业利润总额和全国一般公共预算收入增速均可能会比2019年有所回落。

本文节选自《经济学动态》2020年第2期

“十四五”时期是我国全面建成小康社会、实现第一个百年奋斗目标之后,乘势而上开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的第一个五年,我国将进入新发展阶段。凡事预则立,不预则废。我们要着眼长远、把握大势,开门问策、集思广益,研究新情况、作出新规划。

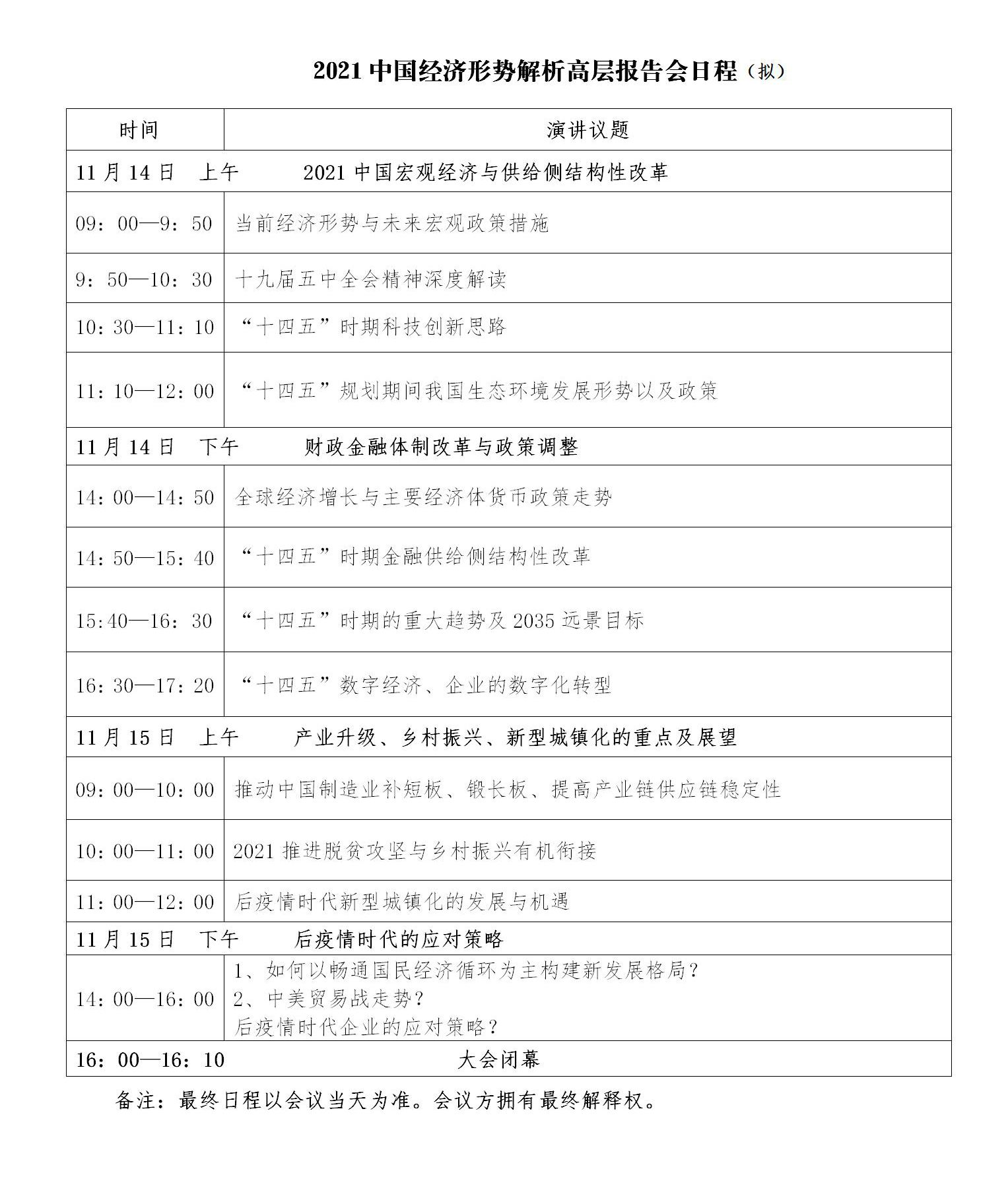

为科学把握“十四五”时期我国进入新发展阶段的新机遇新挑战,深入解读宏观经济政策的新动向,由中宏国研(北京)信息技术研究院主办的2021中国经济形势解析高层报告会将于2020年11月14-15日在北京举行。

报告会已成功举办16届,“2021中国经济形势解析高层报告会”将一以贯之秉承“权威性、前瞻性和高端性”的特点,邀请国家相关部委政策制定者和知名专家进行专题权威分析解读,持续打造政产学研社会各界深度交流的平台,准确把握中国经济脉动的权威渠道。

会议议题

会议时间、地点:2020年11月14-15日 北京●北京会议中心